Le Crédit d’impôt pour la transition énergétique (CITE)

Le présent article modifie le crédit d’impôt sur le revenu afférent aux dépenses en faveur de la transition énergétique (CITE) réalisées dans l’habitation principale (CGI art. 200 quater). Il proroge d’un an l’application du dispositif pour les ménages aux revenus dits « intermédiaires » tout en modifiant le champ des dépenses éligibles et en instaurant un barème forfaitaire de crédit d’impôt par type de dépenses.

Le CITE devient une prime forfaitaire pour les plus modestes.

Pour les ménages les plus modestes

Dès 2020, le CITE est supprimé pour les ménages les plus modestes dont les revenus se situent en deçà des seuils ouvrant droit au CITE. Ces ménages bénéficient d’une prime de transition énergétique versée par l’Agence nationale de l’habitat (Anah) dès la réalisation des travaux et pour les dépenses payées à compter du 1er janvier 2020.

Pour les ménages aux revenus intermédiaires

Le dispositif du crédit d’impôt est prorogé jusqu’au 31 décembre 2020 pour les ménages aux revenus dits « intermédiaires » propriétaires du logement qu’ils affectent à leur habitation principale. Sont en revanche exclus du CITE les locataires et les occupants à titre gratuit du logement qu’ils affectent à leur habitation principale.

Les revenus des ménages qui peuvent bénéficier du CITE doivent être au moins égaux aux seuils suivants applicables en métropole et en outre-mer :

| Nombre de personnes composant le ménage | Île-de-France (en euros) | Autres régions (en euros) |

|---|---|---|

| 1 | 25 068 | 19 074 |

| 2 | 36 792 | 27 896 |

| 3 | 44 188 | 33 547 |

| 4 | 51 597 | 39 192 |

| 5 | 59 026 | 44 860 |

| Par personne supplémentaire | + 7 422 | + 5 651 |

Pour l’appréciation de ces seuils, il convient de retenir le revenu fiscal de référence de l’avant-dernière année précédant celle du paiement de la dépense ou, lorsque ce revenu est inférieur à ces seuils, le revenu fiscal de référence de la dernière année précédant celle du paiement.

Pour les ménages les plus « aisés »

Ces mêmes revenus ne doivent pas excéder un plafond fixé à 27 706 € pour la première part de quotient familial, majorée de 8 209 € pour chacune des deux demi-parts suivantes et de 6 157 € pour chaque demi-part supplémentaire à compter de la troisième. Les majorations sont divisées par deux pour les quarts de part.

Pour l’appréciation des revenus en fonction des plafonds, est retenu le revenu de l’avant-dernière année précédant celle du paiement de la dépense ou, lorsque ce revenu est supérieur à ces plafonds, le revenu fiscal de référence de la dernière année précédant celle du paiement.

Les ménages dont les revenus sont supérieurs à ces plafonds ne peuvent plus bénéficier du crédit d’impôt à compter du 1er janvier 2020, à l’exception des dépenses pour les systèmes de charge pour véhicules électriques ou pour les dépenses relatives aux matériaux d’isolation thermique des parois opaques puis leur ouvrent droit au CITE selon les modalités exposées.

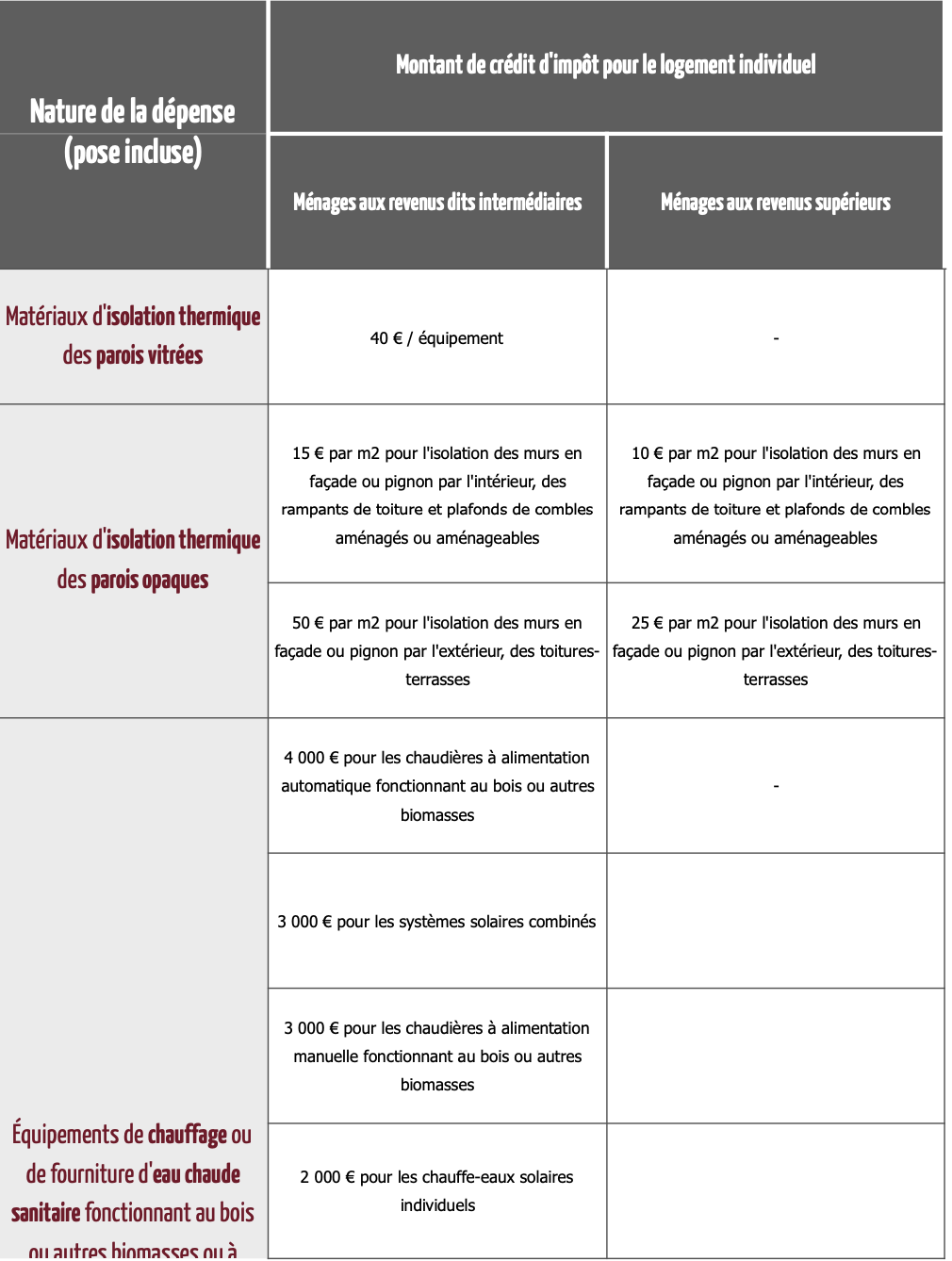

Un montant forfaitaire de crédit d’impôt instauré par équipement

Afin de simplifier le calcul de l’avantage, les trois taux de crédit d’impôt applicables jusqu’à la présente réforme sont supprimés. Chaque équipement, matériel, appareil ou prestation éligible se voit ainsi attribuer un montant forfaitaire de crédit d’impôt, pose incluse. Pour chaque dépense, le montant du crédit d’impôt ne peut pas dépasser 75 % de la dépense éligible effectivement supportée par le contribuable..

Le tableau ci-dessous récapitule le montant du crédit d’impôt par équipement pour respectivement les logements individuels et les parties communes des immeubles collectifs.

Cliquez pour avoir plus de détails :

Un plafond de crédit d’impôt est substitué au plafond de dépenses

Le plafond de dépense pris jusqu’alors en compte pour le calcul du crédit d’impôt est remplacé à compter du 1er janvier 2020 par un plafond de crédit d’impôt.

Ainsi, au titre de la période de cinq années consécutives comprises entre le 1er janvier 2016 et le 31 décembre 2020, le montant de crédit d’impôt dont peut bénéficier le contribuable, toutes dépenses éligibles confondues, ne peut excéder la somme de 2 400 € pour une personne célibataire, veuve ou divorcée et 4 800 € pour un couple soumis à imposition commune.

Cette somme est majorée de 120 € par personne à charge (ou de 60 € lorsqu’il s’agit d’un enfant réputé à charge égale de l’un ou l’autre de ses parents).