Les principales mesures fiscales de la loi de finances 2020

La loi de finances pour 2020 a été publiée en fin d’année 2019, le 29 décembre 2019 précisément.

Les principales mesures concernent la diminution du barème de l’IR 2020, 2 nouveaux processus d’exonération d’impôts locaux pour les petits commerces de centre-ville ou de milieu rural, mais aussi la lutte contre la fraude à la TVA renforcée. Notamment avec la mise en place de l’obligation d’effectuer la facturation électronique d’ici 2025. Ainsi que, pour l’administration fiscale, la possibilité de collecter des data sur les réseaux sociaux.

Mesures fiscales pour les particuliers

Baisse de l’Impôt sur le Revenu (IR)

Les limites des tranches du barème ont été revalorisées de 1 %. Cela grâce à l’évolution prévisionnelle de l’indice des prix hors tabac l’année dernière.

Pour les revenus perçus ou réalisés en 2020 :

Le taux de la 1ère tranche imposable du barème progressif de l’IR est abaissé de 14 % à 11 %

La décote est étendue

Le gain résultant de l’évolution du barème est plafonné à un montant de l’ordre de 125 € pour une part pour les foyers relevant de la tranche au taux de 30 % du barème progressif. Le gain est neutralisé pour les foyers relevant des tranches aux taux de 41 % et 45 % du barème progressif

Application du Prélèvement à la Source (PAS)

Les conditions d’application à la baisse du PAS se sont assouplies. Notamment grâce à la suppression de la condition tenant à un écart de plus de 200€ entre le montant du prélèvement estimé et le montant du prélèvement supporté sans modulation.

Si vous êtes éligible au versement anticipé d’une fraction de certains crédit, ou de réduction d’impôt, vous pouvez désormais y renoncer. Ou bien limiter le montant de cette avance. Et ce, avant le 1er décembre de l’année qui précède celle du versement.

Quant aux employeurs, ils sont maintenant dispensés d’accréditer un représentant fiscal en France. Et même s’ils sont établis dans un État hors UE ou hors EEE, dès lors que l’État où se trouve leur établissement a conclu avec la France une convention d’assistance administrative afin de lutter contre la fraude et l’évasion fiscale. Ainsi qu’une convention d’assistance mutuelle en matière de recouvrement d’impôt.

La déclaration de revenus

À compter de la déclaration de revenus 2019, ceux dont les revenus sont entièrement déclarés par des tiers pourront remplir leurs déclarations par validation tacite de leur déclaration pré-remplie.

Le Crédit d’Impôt Transition Énergétique (CITE)

Depuis le 1er janvier 2020, le CITE a été supprimé et remplacé par un système de prime perceptible pour les foyers aux revenus modestes.

En revanche, le crédit d’impôts est prolongé pour les dépenses exposées jusqu’au 31 décembre 2020. Seulement pour les foyers à revenus intermédiaires.

Et pour les 20% des ménages les plus aisés, ils sont exclus de la prorogation du dispositif. Sauf s’ils ont des dépenses en isolation des parois opaques et pour les systèmes de charge pour véhicules électriques.

Pour sa dernière année d’application, le CITE fait l’objet de plusieurs aménagements :

Il est réservé aux seuls propriétaires de leur habitation principale dans laquelle les travaux de rénovation énergétique sont réalisés

le champ des dépenses éligibles est modifié : les dépenses réalisées pour une maison individuelle au titre d’un bouquet de travaux permettant de limiter la consommation conventionnelle annuelle en énergie primaire et certaines dépenses liées à la pose (parois vitrées, raccordement à un réseau de chaleur) sont ajoutées ; plusieurs dépenses d’acquisition sont exclues du bénéfice du crédit d’impôt (chaudières THPE, chaudières à microcogénération gaz, appareils de régulation de chauffage, compteurs individuels d’eau chaude ou de gaz, etc.)

Le montant du crédit d’impôt n’est plus déterminé en fonction d’un taux appliqué au prix d’achat des dépenses éligibles mais est égal à un montant forfaitaire fixé en fonction de la nature de chaque dépense

un nouveau mécanisme de plafonnement du dispositif est mis en place en fonction du montant du crédit d’impôt obtenu

Ces dispositions s’appliquent aux dépenses payées à compter du 1er janvier 2020. Néanmoins, des dispositions transitoires sont prévues afin de ne pas pénaliser les contribuables ayant engagé des dépenses pour l’achat d’équipements avant la date d’entrée en vigueur de ces aménagements.

La réduction d’impôt pour souscription au capital de PME

La Commission Européenne n’a pas encore validé les dernières modifications apportées au dispositif Madelin. Ainsi, l’augmentation temporaire du taux de la réduction d’impôt au titre des souscriptions au capital des petites et moyennes entreprises à 25% (et non plus 18%) est prolongée d’une année. Et s’appliquera aux versements réalisés jusqu’au 31 décembre 2020, après la parution d’un décret.

La réduction d’impôt Pinel

Pour tous les investissements effectués à compter du 1er janvier 2021, cette réduction d’impôt sera réservée aux acquisitions des logements qui sont situés dans des immeubles collectifs.

L’aménagement du régime du report d’imposition applicable aux plus-values d’apport de titres à une société contrôlée par l’apporteur

Pour les transmissions par voie de donation ou de don manuel réalisées à compter du 1er janvier 2020, la durée minimale de conservation par le donataire des titres reçus en contrepartie de l’apport, et grevés d’un report d’imposition, est portée de 18 mois à 5 ans (10 ans en cas de réinvestissement dans un véhicule de capital-investissement).

La Taxe d’habitation sur la résidence principale

En 2021, le dégrèvement est transformé en exonération totale de taxe d’habitation sur la résidence principale et une nouvelle exonération à hauteur de 30 % est instaurée pour les 20 % de ménages restants. En 2022, ce taux d’exonération est porté de 30 % à 65 %. À compter de 2023, la taxe d’habitation sur la résidence principale est définitivement supprimée.

Les Valeurs locatives des locaux d’habitation

La loi de finances fixe les modalités de la révision de la valeur locative des locaux d’habitation (RVLLH). La révision initiale permettra d’actualiser les bases d’imposition des locaux d’habitation en fonction des valeurs réelles des baux constatées sur le marché locatif. Le mode de calcul des valeurs locatives en résultant sera simplifié, en particulier par l’abandon de la notion de local de référence et grâce à la mise en place d’une grille tarifaire.

Au premier semestre de l’année 2023, les propriétaires bailleurs de locaux d’habitation déclareront à l’administration les loyers pratiqués. En 2025, les commissions locales se réuniront pour arrêter les nouveaux secteurs et tarifs qui serviront de base aux nouvelles valeurs locatives qui s’appliqueront à partir des impositions établies à compter du 1er janvier 2026.

Les régimes d’imposition des entreprises

La baisse de l’Impôt sur les Sociétés (IS) pour les grandes entreprises

La trajectoire de la baisse de l’IS est fixée comme suit pour les entreprises ayant un chiffre d’affaires plus ou moins égal à 250 M€ :

pour les exercices ouverts en 2020, un taux de 28 % s’applique jusqu’à 500 000 € de bénéfice ; au-delà, le taux normal de l’IS est de 31 % (au lieu de 28 %)

- pour les exercices ouverts en 2021, le taux de 27,5 % s’applique pour l’ensemble du bénéfice imposable (au lieu de 26,5 %)

La revalorisation des limites d’application des régimes micro

Compte tenu de l’évolution de la limite supérieure de la première tranche du barème de l’impôt sur le revenu entre 2016 et 2019, les limites d’application des régimes micro sont revalorisées dans les mêmes proportions pour les années 2020 à 2022.

Micro-BIC et micro BNC :

Ventes et fourniture de logement

Ventes et fourniture de logement

Prestations de services

Micro-BA :

Moyenne triennale des recettes

Moyenne triennale des recettes

Micro-BA :

Ventes et fourniture de logement

Ventes et fourniture de logement

Métropole 2017-2018-2019

Métropole 2020-2021-2022

Prstations de services

Prstations de services

Métropole 2017-2018-2019

Métropole 2020-2021-2022

Organismes Sans But Lucratif (OSBL) : relèvement du seuil de la franchise des activités lucratives accessoires

Les OSBL dont la gestion est désintéressée et dont les activités non lucratives sont prépondérantes ne sont pas soumis à l’IS et à la TVA (ni à la CET), lorsque le montant de leurs recettes d’exploitation encaissées au cours de l’année civile au titre des activités lucratives n’excède pas le plafond de 63 059 € pour 2019.

Le plafond des recettes d’exploitation des activités lucratives accessoires est relevé à 72 000 € à compter du 1er janvier 2020.

Les Crédits et réductions d’impôts des entreprises

Réduction d’impôt mécénat

La réduction d’impôt mécénat fait l’objet des aménagements suivants :

- Le plafond de versement en valeur absolue applicables aux TPE/PME est rehaussé à 20 000 € (au lieu de 10 000 €)

- Un seuil de 2 M € de versement est instauré, au-delà duquel le taux de la réduction d’impôt est abaissé de 60 % à 40 %, sauf pour les versements réalisés au profit d’organismes fournissant gratuitement certains soins et produits de première nécessité

- Un plafond du coût de revient de la mise à disposition gratuite d’un salarié à prendre en compte pour le calcul de la réduction d’impôt est instauré.

Ces aménagements sont applicables aux versements effectués au cours des exercices clos à compter du 31 décembre 2020.

CIR et CII

Les modalités de calcul du forfait des dépenses de fonctionnement du crédit d’impôt recherche (CIR) et du crédit d’impôt innovation (CII) sont modifiées : le taux de prise en compte des dépenses de personnel est abaissé de 50 % à 43 %.

Le seuil de 100 M€ au-delà duquel il est fait obligation aux sociétés de remplir l’état annexe à la déclaration de CIR décrivant la nature des travaux de recherche en cours est rétabli.

Les dispositifs du crédit d’impôt innovation et du crédit d’impôt collection sont limités au 31 décembre 2022.

Les modalités de prises en compte des opérations confiées hors de l’entreprise dans l’assiette du CIR sont aménagées.

Crédit d’impôt métiers d’art

Le crédit d’impôt métiers d’art est prolongé de 3 ans, le dispositif s’appliquant ainsi aux dépenses exposées jusqu’au 31 décembre 2022.

Crédit d’impôt formation des dirigeants

Le crédit d’impôt pour la formation des dirigeants d’entreprises ne concerne désormais plus que les heures de formation effectuées jusqu’au 31 décembre 2022.

Les véhicules de société

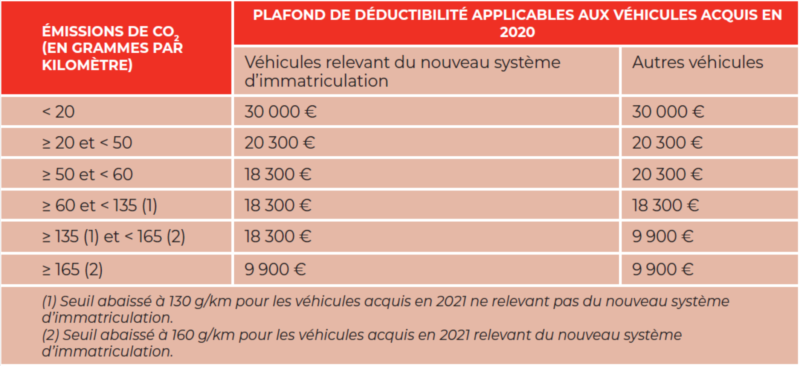

Le régime fiscal des véhicules de société est aménagé afin de prendre en compte le nouveau dispositif d’immatriculation des véhicules qui traduit la bascule vers les nouvelles méthodes européennes de détermination des émissions de CO2. Il s’applique aux véhicules M1, M2, N1, N2 dont la 1ère immatriculation en France est délivrée à compter d’une date fixée par décret, comprise entre le 1er janvier et 1er juillet 2020.

Aménagement du plafond de déductibilité de l’amortissement des véhicules de société

Pour les véhicules relevant du nouveau système d’immatriculation, les seuils d’application des plafonds majorés et minorés sont ajustés. Ainsi, le plafond applicable est de :

30 000 € pour les véhicules dont les émissions de CO2 sont inférieures à 20 grammes par kilomètre

20 300 € pour ceux dont les émissions de CO2 sont supérieures ou égales à 20 grammes et inférieures à 50 grammes par kilomètre

9 900 € pour ceux dont les émissions de dioxyde de carbone sont :

- supérieures à 165 grammes si ces véhicules sont acquis avant le 1er janvier 2021

- et supérieures à 160 grammes si ces véhicules sont acquis à compter de cette date.

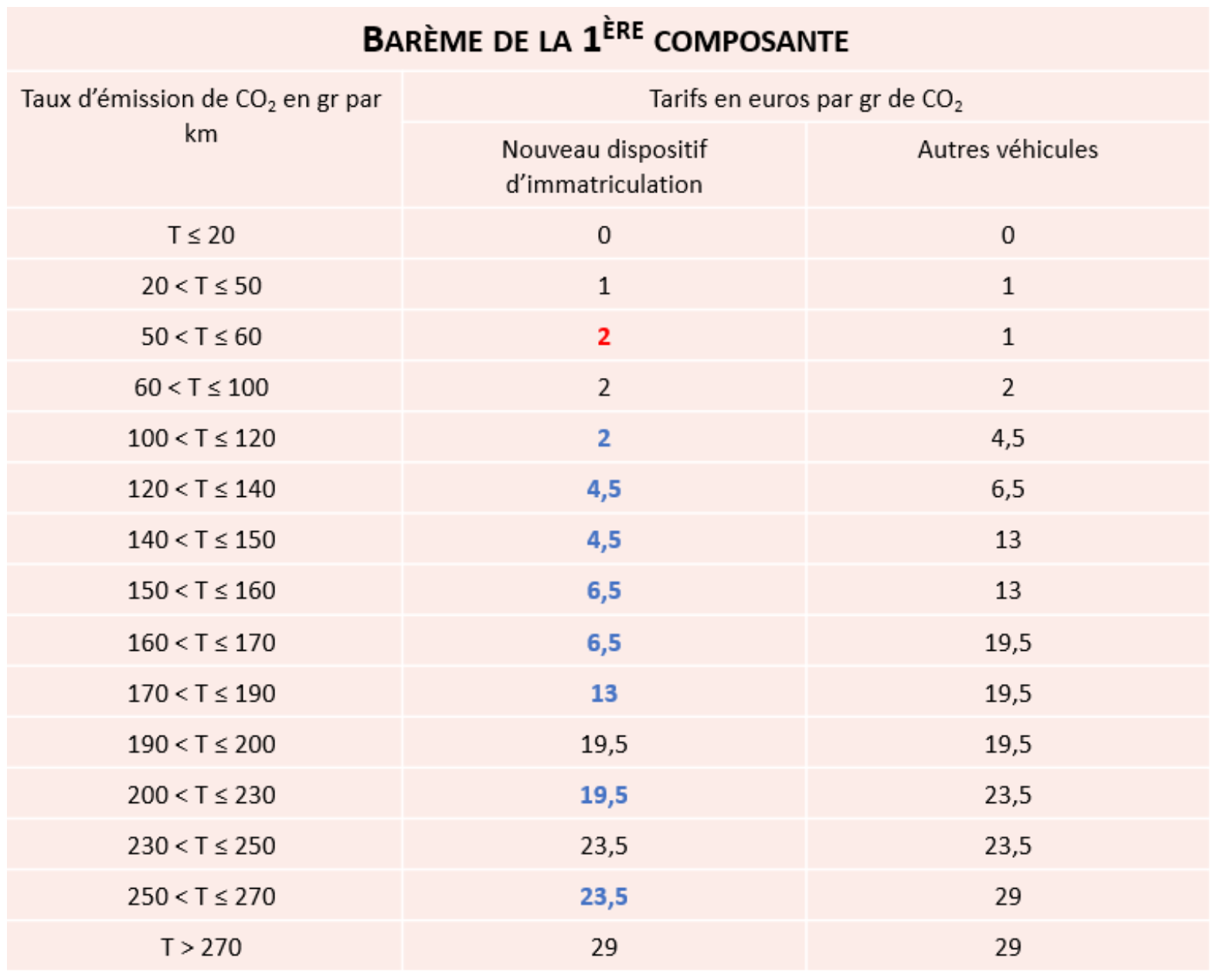

Taxe sur les véhicules de société (TVS)

Le barème de la 1ère composante de la taxe est allégé :

Pour les véhicules de tourisme qui relèvent du nouveau dispositif d’immatriculation (les autres véhicules demeurent soumis au barème en vigueur)

Le taux d’émission de CO2 en deçà duquel les véhicules hybrides et ceux combinant de l’essence à du gaz sont temporairement exonérés est relevé de 101 à 121 gr de CO2 par km. Toutefois, l’exonération ne sera définitive que s’ils émettent au plus 50 gr de CO2 par km (au lieu de 60 gr)

La 2nde composante de la taxe dépend du type de carburation du véhicule « Essence et assimilé » ou « Diesel et assimilé ». Relèvent de la catégorie « Diesel et assimilé » les véhicules fonctionnant au gazole ainsi que les véhicules combinant une motorisation électrique et une motorisation au gazole émettant plus de 100 gr de CO2 par km (la catégorie « Essence et assimilé » concerne tous les véhicules n’entrant pas dans la catégorie « Diesel et assimilé »).

| Année de première mise en circulation du véhicule | Essence et assimilé | Diesel et assimilé |

|---|---|---|

| Jusqu’au 31 décembre 2000 | 70€ | 600€ |

| De 2001 à 2005 | 45€ | 400€ |

| De 2006 à 2010 | 45€ | 300€ |

| De 2011 à 2014 | 45€ | 100€ |

| À compter de 2015 | 20€ | 40€ |

La loi de finances pour 2020 prévoit que les véhicules relevant du nouveau dispositif d’immatriculation fonctionnant au gazole ou combinent une motorisation électrique avec une motorisation gazole qui entrent dans la catégorie « Diesel et assimilé » sont ceux dont le taux d’émission de CO2 par km est supérieur à 120 gr.

| Année de première mise en circulation du véhicule | Essence et assimilé | Diesel et assimilé |

|---|---|---|

| Jusqu’au 31 décembre 2000 | 70€ | 600€ |

| De 2001 à 2005 | 45€ | 400€ |

| De 2006 à 2010 | 45€ | 300€ |

| De 2011 à 2014 | 45€ | 100€ |

| À compter de 2015 | 20€ | 40€ |

| Année de première mise en circulation du véhicule | Essence et assimilé | Diesel et assimilé |

|---|---|---|

| Jusqu’au 31 décembre 2000 | 70€ | 600€ |

| De 2001 à 2005 | 45€ | 400€ |

| De 2006 à 2010 | 45€ | 300€ |

| De 2011 à 2014 | 45€ | 100€ |

| À compter de 2015 | 20€ | 40€ |

| Année de première mise en circulation du véhicule | Essence et assimilé | Diesel et assimilé |

|---|---|---|

| Jusqu’au 31 décembre 2000 | 70€ | 600€ |

| De 2001 à 2005 | 45€ | 400€ |

| De 2006 à 2010 | 45€ | 300€ |

| De 2011 à 2014 | 45€ | 100€ |

| À compter de 2015 | 20€ | 40€ |

Instauration d’un nouveau dispositif d’exonération d’impôts locaux dans les zones de revitalisation des commerces en milieu rural

Afin de dynamiser l’activité commerciale et lutter efficacement contre les fermetures des commerces de proximité en milieu rural, un nouveau dispositif d’exonération d’impôts locaux est instauré en faveur des petites activités commerciales (entreprises de moins de 11 salariés et moins de 2 millions d’euros de chiffre d’affaires) et des territoires ruraux les plus fragiles (petites communes n’appartenant pas à une aire urbaine de plus de 10 000 emplois et comptant moins de 10 commerces).

La liste des communes classées dans ces nouvelles « zones de revitalisation des commerces en milieu rural » (ZORCOMIR) sera fixée dans un arrêté à paraître.

Les collectivités territoriales concernées peuvent ainsi instituer, sur délibération, des exonérations pérennes, partielles ou totales, de CFE, de CVAE et de TFPB en faveur des entreprises existantes sur leur territoire au 1er janvier 2020 ou en faveur des entreprises créées à partir de cette date.

Pour bénéficier de ces exonérations, les redevables doivent en faire la demande auprès du service des impôts avant le 1er janvier de l’année au titre de laquelle les exonérations sont applicables. Par exception, pour l’application de l’exonération au titre de 2020, les redevables pourront en faire la demande jusqu’au 29 février 2020.

Ce nouveau dispositif s’applique uniquement aux impositions établies au titre des années 2020 à 2023.

Instauration d’un nouveau dispositif d’exonération d’impôts locaux dans les zones de revitalisation des centres-villes

Afin de lutter contre la perte de dynamisme des centres-villes de villes moyennes et de renforcer leur attractivité, un nouveau dispositif d’exonération d’impôts locaux est instauré en faveur des micro, petites et moyennes entreprises, dans les zones les plus concernées par le phénomène de dévitalisation commerciale (communes ayant signé une convention d’opération de revitalisation du territoire et dont le revenu médian par unité de consommation est inférieur à la médiane nationale).

La liste des communes classées dans ces nouvelles « zones de revitalisation des centres- villes » sera fixée dans un arrêté à paraître.

Les collectivités territoriales concernées pourront ainsi instituer, sur délibération, des exonérations pérennes, partielles ou totales, de CFE, de CVAE et de TFPB en faveur des entreprises existantes sur leur territoire au 1er janvier 2020 ou en faveur des entreprises créées à partir de cette date.

Pour bénéficier de ces exonérations, les redevables doivent en faire la demande auprès du service des impôts avant le 1er janvier de l’année au titre de laquelle les exonérations sont applicables. Par exception, pour l’application des exonérations au titre de 2020, les redevables pourront en faire la demande jusqu’au 29 février 2020.

Ce nouveau dispositif s’applique uniquement aux impositions établies au titre des années 2020 à 2023.

TVA et lutte contre la fraude

Obligation de recourir à un procédé de facturation électronique au plus tard au 1er janvier 2025

Les factures des transactions entre assujettis à la TVA seront émises sous forme électronique et les données y figurant seront transmises à l’administration pour leur exploitation à des fins de modernisation de la collecte et des modalités de contrôle de la TVA.

Ces dispositions s’appliquent à compter du 1er janvier 2023 et au plus tard au 1er janvier 2025. Le Gouvernement remet au Parlement avant le 1er septembre 2020 un rapport sur les conditions de mise en œuvre de l’obligation de facturation électronique dans les relations interentreprises.

Harmonisation et simplification de certaines règles relatives aux livraisons intracommunautaires (« quick fixes »)

À compter du 1er janvier 2020, l’exonération des livraisons intracommunautaires de biens est subordonnée à deux nouvelles conditions de fond :

La communication par l’acquéreur au fournisseur de son numéro d’identification à la TVA attribué par un autre État membre

Le dépôt d’une déclaration d’échange de biens (DEB) à l’expédition conforme

Aménagement du régime des ventes à distance transfrontalières au profit des particuliers

La loi de finances pour 2020 précise la notion de ventes à distance intracommunautaire de biens, crée la notion de vente à distance de biens importés et aménage le régime TVA applicable à ces ventes (lieu de taxation, redevable, mode de perception). Le dispositif de guichet unique de perception est corrélativement élargi.

Par ailleurs, les interfaces électroniques sont rendues redevables de la TVA lorsqu’elles facilitent certaines de ces opérations.

Ces dispositions, qui complètent la transposition de la directive n° 2017/2455/UE du 5 décembre 2017, entreront en vigueur le 1er janvier 2021.

TVA à l’importation

À compter du 1er janvier 2022, il est prévu d’unifier la déclaration et le recouvrement de la TVA due par les entreprises. Ainsi, la TVA due à l’importation par les entreprises sera gérée comme la TVA de droit commun, c’est-à-dire déclarée, acquittée et déduite auprès du service des impôts de la DGFiP dont relève l’entreprise redevable.

En revanche, la TVA due lors de l’importation par les personnes non assujetties restera perçue, comme aujourd’hui, par l’administration des douanes.

Contrôle fiscal

Possibilité pour l’Administration de collecter des données sur les réseaux sociaux et les plateformes en ligne

L’administration fiscale et l’administration des douanes et droits indirects sont autorisées à titre expérimental, et pour une durée de trois ans, à collecter en masse, au moyen de traitements informatisés et automatisés, les contenus librement accessibles, publiés sur internet par les utilisateurs de certaines plateformes en ligne. Ces traitements automatisés ne doivent toutefois utiliser aucun système de reconnaissance faciale et seuls des agents spécialement habilités peuvent y procéder.

Parmi les manquements recherchés figurent la découverte d’une activité occulte, les inexactitudes ou omissions dans les déclarations, la contrebande de marchandises prohibées ou de tabac, les opérations de blanchiment d’un délit douanier ou d’infractions sur les stupéfiants.

Le Conseil constitutionnel a précisé que les données collectées ne pourront pas porter sur des données accessibles après utilisation d’un mot de passe ou d’un identifiant. Il a également exclu du champ des manquements recherchés le défaut de déclaration dans les 30 jours suivant la réception d’une mise en demeure.